A Treviso il prof. Antonio Viotto sul passaggio generazionale d’impresa: pianificazione, riforma e nodi fiscali ancora aperti

Si è tenuto a Treviso, il 18 marzo 2026, il convegno “Il passaggio generazionale d’impresa: focus su istituti e strumenti per una migliore pianificazione”, promosso presso la sala convegni dell’ODCEC di Treviso. Ad aprire i lavori è stato il dott. comm. Antonio Viotto, Professore Ordinario di Diritto Tributario dell’Università Ca’ Foscari Venezia, con una relazione introduttiva dedicata allo stato dell’arte.

Nel suo intervento, Antonio Viotto ha concentrato l’attenzione su uno dei profili più delicati della materia: il regime agevolativo nel trasferimento di quote e aziende. L’analisi ha posto in evidenza, da un lato, le novità introdotte dalla riforma e, dall’altro, i rilievi critici formulati dalla Corte costituzionale in ordine alla disciplina, richiamando così l’esigenza di una lettura non meramente applicativa, ma sistematica.

Particolare rilievo è stato attribuito anche al necessario coordinamento tra le modifiche normative relative alle holding e quelle introdotte, ai fini delle imposte sui redditi, in materia di conferimenti di partecipazioni dall’art. 177 del TUIR. Si tratta di un passaggio tecnico di notevole importanza, poiché dalla coerenza tra i diversi istituti dipende la solidità delle soluzioni adottate nei processi di ricambio generazionale.

L’incontro ha confermato come il passaggio generazionale non possa essere ridotto a un singolo adempimento o a una sequenza di scelte isolate. Esso richiede invece una pianificazione capace di tenere insieme assetti proprietari, governance, tutela del patrimonio, continuità dell’impresa e sostenibilità fiscale delle operazioni.

In questo quadro, il contributo del prof. Antonio Viotto ha offerto una chiave di lettura di particolare valore, riportando il tema entro una prospettiva di sistema, nella quale evoluzione normativa, problemi interpretativi e qualità della pianificazione risultano strettamente intrecciati.

Giustizia tributaria, Antonio Viotto: “Prima di ridisegnare le Corti serve valutare carichi, valore e complessità delle cause”

Nel dibattito sulla riforma della geografia della giustizia tributaria in Veneto, Antonio Viotto richiama l’esigenza di un approccio più prudente e tecnico: non basta contare i fascicoli, occorre considerare anche il valore economico e la complessità delle controversie.

Il tema della riorganizzazione della giustizia tributaria torna al centro del confronto pubblico, anche in Veneto, dove la nuova ipotesi di riforma prevede l’accorpamento di alcune sedi e, in particolare, il sacrificio delle Corti di Belluno e Rovigo. In questo contesto è intervenuto anche il prof. Antonio Viotto, docente di diritto tributario a Ca’ Foscari e presidente dell’Associazione Commercialisti Difensori Tributari del Veneto, portando nel dibattito una posizione tecnica, equilibrata e fortemente ancorata alla qualità del servizio giustizia.

Secondo Viotto, la proposta attualmente in campo appare meno penalizzante rispetto a quella circolata l’anno precedente, ma resta aperta una questione di fondo: la tutela della giustizia di prossimità e la necessità di evitare scelte basate soltanto sul dato quantitativo. Nell’articolo, Viotto osserva infatti che sarebbe più sensato attendere l’effettivo ingresso dei giudici professionali, così da comprendere con maggiore precisione il carico di lavoro che potranno assorbire, e solo successivamente mettere mano alla geografia delle Corti.

Il punto centrale del suo ragionamento è particolarmente rilevante. La valutazione sull’assetto degli uffici tributari, infatti, non dovrebbe fermarsi al semplice numero delle controversie pendenti o definite, ma includere anche il loro valore economico e il grado di complessità delle questioni trattate. È un’impostazione che richiama una visione sostanziale dell’efficienza della giustizia tributaria: non solo numeri, ma qualità del contenzioso, impatto sui contribuenti e capacità effettiva del sistema di garantire una risposta adeguata ai territori.

L’intervento di Antonio Viotto si colloca così in una linea di riflessione molto chiara: le riforme organizzative sono necessarie, ma devono essere costruite su basi istruttorie solide, tenendo insieme sostenibilità del sistema, presidio territoriale e diritto dei contribuenti a una tutela piena ed effettiva. In una fase di transizione segnata anche dal passaggio ai magistrati professionali, il rischio è quello di assumere decisioni premature su un equilibrio che richiede invece analisi approfondita e visione di medio periodo.

La presenza di Viotto nel dibattito conferma ancora una volta il suo ruolo come voce autorevole sui temi della fiscalità e della giustizia tributaria, capace di leggere le riforme non solo dal punto di vista tecnico, ma anche nelle loro ricadute concrete sul funzionamento del sistema e sulla tutela dei territori.

Udine: il prof. Antonio Viotto al convegno PRIN sullo “Statuto europeizzato” e i limiti dell’attività istruttoria

Il 2 febbraio 2026 nella Sala Tomadini dell’Università di Udine si terrà il convegno “Il bilanciamento dei principi nello Statuto europeizzato”. Il Prof. Antonio Viotto interviene con una relazione dedicata alla “tensione tra principi contrastanti nell’attività istruttoria”.

Quando l’Amministrazione finanziaria esercita poteri di accesso, ispezione e verifica, il punto non è solo “quanto” controllo: è quale equilibrio tra interesse fiscale e diritti di libertà (domicilio, corrispondenza, riservatezza), alla luce dei vincoli costituzionali e convenzionali.

Nella sua relazione, Viotto mette a fuoco un passaggio oggi fondamentale: la disciplina italiana dei poteri di indagine—ancora fortemente ancorata a un impianto degli anni ’70—mostra lacune rispetto agli standard richiesti dalla CEDU e dalla Carta dei diritti UE, specie sul requisito della “qualità della legge” e sulla necessità di delimitare davvero il margine di discrezionalità dell’Autorità.

Il baricentro è il principio di proporzionalità, ormai innestato nello Statuto e declinato in tre coordinate operative: necessarietà, non eccedenza, adeguatezza. Una grammatica che, nella prassi dei controlli “sul posto”, dovrebbe tradursi in motivazioni effettive e in scelte istruttorie non surrogabili da strumenti meno invasivi.

Infine, il tema più attuale: la frontiera digitale. Hard disk, posta elettronica e copie di server impongono di ripensare garanzie e autorizzazioni, perché la “corrispondenza” oggi non è più solo cartacea e la disciplina vigente rischia di non essere più allineata ai parametri europei.

Il convegno (12–13 febbraio) si inserisce nel progetto PRIN 2022 dedicato all’europeizzazione del diritto tributario e al ruolo delle tradizioni costituzionali comuni nel processo di integrazione.

Riforma fiscale: il prof. Antonio Viotto tra i relatori al 27° Incontro di Studio ODCEC Treviso

Il 22 gennaio al BHR Treviso Hotel un’intera giornata di aggiornamento: focus del prof. Viotto su contraddittorio anticipato e interazioni con l’accertamento con adesione.

Il 22 gennaio 2026 (ore 9.00–19.00) il BHR Treviso Hotel ospita il 27° Incontro di Studio “La Riforma Fiscale – Ultime Novità”, appuntamento annuale che riunisce istituzioni, accademia e professionisti per una lettura operativa delle principali novità tributarie e dei loro impatti su imprese e consulenza. La Riforma Fiscale – 22.01.2026

Tra i relatori è previsto anche Prof. Dott. Antonio Viotto, Professore Ordinario di Diritto Tributario (Università Ca’ Foscari Venezia), con un intervento dedicato a un passaggio oggi particolarmente sensibile nella prassi: “Novità sul contraddittorio anticipato e le insidie delle interrelazioni con l’accertamento con adesione”. La Riforma Fiscale – 22.01.2026

Un tema fondamentale perché incide, in concreto, sulla strategia di interlocuzione con l’Amministrazione finanziaria, sulla gestione dei tempi e sulle scelte difensive, soprattutto quando i diversi strumenti procedimentali si intrecciano e producono effetti a cascata.

Il programma della giornata prevede inoltre relazioni introduttive di alto profilo e numerosi focus tecnici (tra cui: derivazione rafforzata e Legge di Bilancio 2026, correzione degli errori contabili, cooperative compliance e regime opzionale PMI, transfer pricing, IVA e dogane, operazioni straordinarie).

Per chi opera in ambito tributario e societario, è un’occasione di aggiornamento e confronto ad alta densità, con indicazioni immediatamente spendibili nella pratica.

I controlli tributari tra prospettiva sovranazionale e riforma fiscale

Venerdì 10 ottobre 2025, presso l’Accademia di Agricoltura, Scienze e Lettere di Verona, si terrà il convegno dal titolo “I controlli tributari. Doveri e garanzie fra la prospettiva sovranazionale e la riforma fiscale”, promosso dall’Ordine degli Avvocati di Verona, dalla Camera Tributaria della Provincia di Verona e dal Centro Diritto Penale Tributario.

L’incontro affronterà alcuni dei temi centrali dell’attuale stagione di riforma fiscale, con particolare riferimento ai poteri istruttori dell’Amministrazione finanziaria, ai limiti del contraddittorio e alla tutela dei diritti del contribuente nel contesto europeo.

Tra i relatori, il Prof. Antonio Viotto, Ordinario di Diritto Tributario all’Università Ca’ Foscari di Venezia e Dottore Commercialista in Treviso, che interverrà sul tema:

“Poteri istruttori e principio di proporzionalità”

Fisco e patrimonio culturale: le proposte per la conservazione delle Ville Venete

Si è tenuta presso la sede dell’Istituto Regionale delle Ville Venete la presentazione delle proposte elaborate dal prof. Antonio Viotto, Ordinario di Diritto Tributario all’Università Ca’ Foscari di Venezia, con il team di lavoro, per favorire la tutela e la conservazione del patrimonio delle Ville Venete attraverso strumenti fiscali più efficaci e strutturali.

All’appuntamento hanno partecipato il residente IRVV, prof. Amerigo Restucci, il direttore IRVV, arch. Franco Alberti, la presidente della VI^ Commissione Consiliare, avv. Francesca Scatto, il segretario generale della programmazione della Regione del Veneto, dott. Maurizio Gasparin.

L’iniziativa – promossa in collaborazione con la Regione del Veneto e l’Istituto Regionale Ville Venete (IRVV) – ha messo in luce come la leva fiscale possa diventare un motore di conservazione del patrimonio culturale, incentivando interventi di manutenzione, protezione e restauro da parte dei proprietari privati.

Il lavoro è stato condotto dal prof. Antonio Viotto – Ordinario di Diritto Tributario nell’Università Ca’ Foscari di Venezia, Venice School of Management – e dal dott. Michele Zanette – professore a contratto di Scienza delle Finanze nell’Università Ca’ Foscari di Venezia, Dipartimento di Economia – coadiuvati da un team composto dai dottori commercialisti di Treviso Micol De Carlo, Gino Giovanni Donadi e Letizia Vendrame, ha analizzato la normativa vigente e proposto una serie di misure normative mirate a creare un sistema coerente, stabile e sostenibile.

Tra le principali proposte:

- Armonizzazione delle norme fiscali e ampliamento delle agevolazioni a tutte le spese di conservazione previste dal Codice dei beni culturali;

- Credito d’imposta strutturale fino al 70% per le opere di conservazione, con la possibilità di “monetizzare” i benefici attraverso sconto in fattura o cessione del credito;

- Deducibilità o detraibilità IRPEF per le spese non coperte da incentivi diretti;

- Azzeramento o riduzione di IMU e TARI per gli immobili vincolati;

- Aliquota IVA ridotta per i lavori di restauro e le prestazioni professionali connesse;

- Estensione dell’Art Bonus anche ai beni vincolati di proprietà privata, in particolare per il recupero di elementi di alto valore artistico come affreschi e sculture.

Le analisi condotte indicano che, applicando le misure proposte, il beneficio fiscale per i proprietari delle Ville Venete potrebbe superare i 6 milioni di euro, con un impatto complessivo sostenibile per la finanza pubblica.

L’obiettivo – ha sottolineato il prof. Viotto – è trasformare la tutela del patrimonio in una politica fiscale attiva, che premi chi investe nella conservazione di beni che rappresentano una parte fondamentale della memoria e dell’identità del Paese.

Riforma fiscale, successioni e accertamenti, l’intervista a TV7 con Voi

Il 16 dicembre 2024, il Prof. Antonio Viotto, dottore commercialista e presidente dell’Associazione Commercialisti Difensori Tributari del Veneto (ACDT), è intervenuto nella trasmissione TV7 con Voi, approfondendo temi cruciali per il sistema fiscale italiano e per i contribuenti.

1. Presentazione dell’Associazione ACDT

Il Prof. Viotto ha illustrato gli obiettivi e le attività di ACDT Veneto, un’organizzazione che rappresenta un punto di riferimento istituzionale per i commercialisti che operano nella difesa tributaria. L’Associazione promuove il dialogo con magistratura, Agenzia delle Entrate, Guardia di Finanza e altre istituzioni, affrontando problematiche locali e nazionali per migliorare l’equità fiscale e tutelare i diritti dei contribuenti.

2. Riforma fiscale

Durante l’intervento, il Prof. Viotto ha analizzato gli aspetti principali della riforma fiscale, evidenziando l’ambizione e l’ampiezza del progetto. Tra i punti di rilievo:

- L’importanza del contraddittorio preventivo tra contribuente e fisco per garantire parità di trattamento.

- L’introduzione di strumenti per favorire la compliance fiscale e ridurre l’evasione.

- La necessità di mantenere equilibrio tra le istanze dei contribuenti e quelle delle istituzioni fiscali.

3. Modifiche alle successioni

Il Prof. Viotto ha spiegato le recenti modifiche all’imposta sulle successioni e donazioni, che includono:

- Una maggiore chiarezza nelle franchigie fiscali, come la possibilità di donare fino a un milione di euro senza tassazione.

- Il chiarimento dell’uso del trust per il passaggio generazionale delle imprese, considerato un importante strumento per la continuità aziendale.

4. Accertamento fiscale

Tra le modifiche introdotte dalla riforma, il Prof. Viotto ha sottolineato l’importanza di rendere gli accertamenti più proporzionati e mirati, riducendo il ricorso a presunzioni che spesso penalizzano i contribuenti meno strutturati. L’obiettivo è garantire maggiore trasparenza e certezza del diritto, soprattutto per le piccole imprese

Guarda tutta l’intervista:

Riforma Fiscale, attuazione e prospettive – cosa cambia per imprese e professionisti

Il prof. Viotto è intervenuto alla giornata del Triveneto dedicata alla “Riforma Fiscale, attuazione e prospettive”, tenutasi il 22 novembre 2024. Durante il suo intervento, il Prof. Viotto ha analizzato le novità in tema di sanzioni tributarie e riscossione, soffermandosi sulle implicazioni per imprese e professionisti.

Punti chiave dell’intervento:

- Rimodulazione delle sanzioni tributarie

- Applicazione dei principi di proporzionalità e offensività, per garantire che la risposta sanzionatoria sia commisurata alla gravità della violazione.

- Riduzione orizzontale delle sanzioni per infedele dichiarazione e omesso versamento, con aumenti significativi in caso di recidiva.

- Cause di non punibilità

- Introduzione di norme che escludono sanzioni per violazioni senza impatto concreto sul tributo dovuto.

- Riconoscimento di ulteriori tutele per contribuenti che si adeguano volontariamente alle indicazioni dell’Amministrazione finanziaria.

- Nuova disciplina del cumulo giuridico

- Ridefinizione del sistema sanzionatorio per violazioni multiple, con l’obiettivo di modulare la pena rispetto al disvalore complessivo delle condotte.

- Ravvedimento operoso

- Rafforzamento della compliance fiscale attraverso una maggiore flessibilità nei termini e nelle modalità di regolarizzazione spontanea.

- Novità sulla riscossione

- Maggiore efficienza nella concentrazione della riscossione negli avvisi di accertamento.

- Introduzione di strumenti per tutelare il contribuente durante le procedure di riscossione e semplificazione delle rateizzazioni.

L’intervento ha presentato un’analisi approfondita degli effetti della riforma sui contribuenti, con particolare attenzione agli effetti delle nuove misure sanzionatorie e della riscossione.

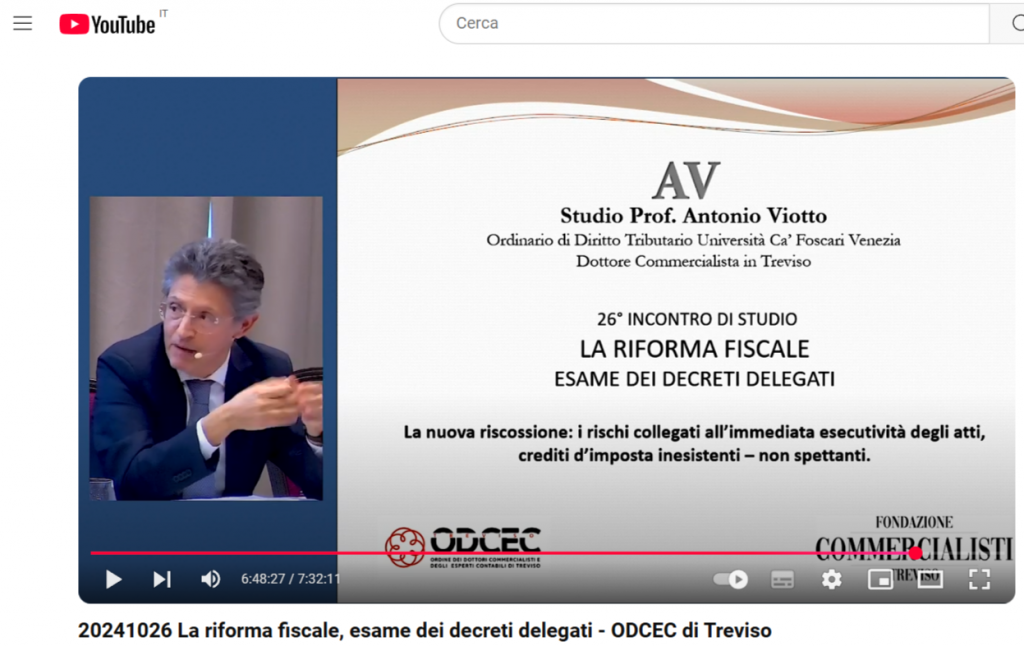

La riforma fiscale, esame dei decreti delegati

L’Ordine dei Dottori Commercialisti e degli Esperti Contabili di Treviso annuncia il convegno “La Riforma Fiscale”, che si terrà giovedì 24 ottobre 2024 al BHR Treviso Hotel in via Postumia Castellana, 2 – Quinto di Treviso (TV), dalle 09:00 alle 13:00 e dalle 14:15 alle 19:00. Questo evento di rilievo nazionale, ha visto la partecipazione di illustri relatori ed esperti nel campo della fiscalità e del diritto tributario, tra cui il vice Ministro dell’Economia e delle Finanze On. Maurizio Leo e il direttore nazionale dell’Agenzia delle Entrate Ernesto Maria Ruffini.

Tra i temi in programma le tutele e garanzie del contribuente, il rapporto tra fisco e operazioni straordinarie delle società di capitali, l’integrazione dei fattori ESG nel processo del credito, ol concordato preventivo biennale e del Trust.

L’intervento del Prof. Viotto ha esaminato i cambiamenti introdotti dall’art. 14 del D.Lgs. 110/2024, che attua la delega prevista dalla L. 111/2023, con particolare attenzione alla “concentrazione della riscossione nell’accertamento”. Questo approccio punta a rendere più efficiente la fase di recupero coattivo, anticipando i tempi di esazione e riducendo la frammentazione dei procedimenti.

Tra i punti chiave trattati:

- Superamento del sistema tradizionale basato su ruoli e cartelle di pagamento.

- Introduzione di procedure semplificate per accelerare le azioni esecutive.

- Nuove regole per il recupero di crediti d’imposta non spettanti o inesistenti, con disposizioni specifiche in materia di notifiche e sanzioni.

Il Prof. Viotto ha anche evidenziato le criticità legate alla gestione degli interessi moratori e alla compatibilità tra le nuove norme e le disposizioni già esistenti, sottolineando la necessità di ulteriori regolamenti per una piena implementazione della riforma.

L’incontro ha rappresentato un’importante occasione per professionisti ed esperti del settore fiscale di confrontarsi sulle implicazioni della riforma, contribuendo al dibattito sull’evoluzione del sistema tributario italiano.

Guarda il video dell’intervento del prof. Antonio Viotto:

La riforma della sanzioni tributarie

Sarà su “I crediti inesistenti e i crediti non spettanti” l’intervento del prof. Antonio Viotto a Firenze al convegno organizzato dall’Università degli Studi di Firenze e di Siena con AIPSDT e Il Sole 24 Ore.

La bozza di decreto sulla Revisione del sistema sanzionatorio anticipa uno dei più importanti ed attesi tasselli di attuazione della riforma fiscale. Molte le novità introdotte, tra le quali spiccano sul versante amministrativo la imputazione dell’illecito ad enti e società di ogni tipo (non solo di capitali ma anche di persone), il miglioramento della proporzionalità tramite tendenziale riduzione della misura delle sanzioni, il nuovo sistema di determinazione articolato su misura fissa, attenuanti ed aggravanti; le modifiche in tema di ravvedimento operoso e continuazione, la definizione delle fattispecie di credito non spettante ed inesistente. Significativo anche l’impatto sul versante penale, con la rivisitazione della disciplina dei reati di omesso versamento, l’implementazione delle cause di non punibilità, il temperamento del cumulo di sanzioni penali ed amministrative e l’introduzione di una disciplina espressa in punto di efficacia delle sentenze nel processo penale ed in quello tributario.

In presenza a Firenze e online: https://meet.google.com/ako-xepx-smi

Focus Tax Rate all’Assemblea dell’ODCEC di Treviso

All’Assemblea annuale dell’Ordine dei Dottori Commercialisti e degli Esperti Contabili di Treviso il focus è stato sul Tax Rate. La Commissione di Diritto Tributario Nazionale ed Internazionale presieduta dal prof. Antonio Viotto, ha effettuato l’analisi sulla tassazione dei redditi delle società di capitali della Provincia di Treviso.

L’obiettivo è individuare, a livello aggregato, l’incidenza della fiscalità, intesa come somma delle imposte correnti sul reddito ante imposte, valutandone in particolare l’andamento negli esercizi dal 2017 al 2022 per classi di fatturato.

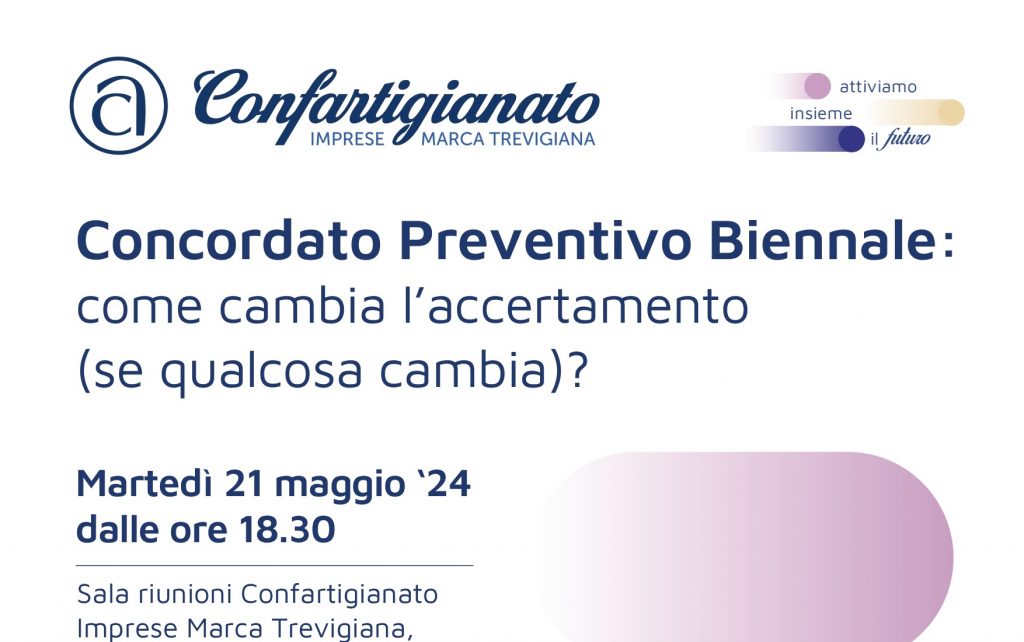

Concordato Preventivo Biennale: come cambia l’accertamento (se qualcosa cambia)?

Martedì 21 maggio 2024 in Confartigianato Imprese a Treviso il focus sarà sul Concordato Preventivo Biennale. Il prof. Antonio Viotto interverrà sulla difesa avverso gli accertamenti presuntivi.

Nel corso dell’incontro saranno trattati i temi:

- Concordato Preventivo Biennale (CPB): funzionamento – condizioni di accesso – cause di

decadenza – il ruolo degli I.S.A. (Indicatori Sintetici di Attività) - L’accertamento induttivo tra presunzioni semplici e semplicissime – ipotesi di difesa per il contribuente.

Iscrizioni

Convegno annuale AIPSDT:

L’attuazione della riforma tributaria

Venerdì 10 maggio 2024 il prof. Antonio Viotto interverrà su: “Il regime dell’invalidità degli atti tributari” al convegno annuale dell’Associazione Italiana dei Professori e Studiosi di Diritto Tributario che si terrà a Villa Doria D’Angri il 10 e 11 maggio.

L’ intervento sarà su “Il regime dell’invalidità degli atti tributari”. Una disamina critica sulla tradizionale frammentarietà del sistema delle invalidità in ambito tributario e l’analisi del nuovo sistema duale di nullità e annullabilità introdotto dal recente D.Lgs. n. 219/2023.

Con approfondimenti su:

-La natura “sostanziale” degli atti tributari e le sfide nell’applicare le invalidità previste dalla Legge n. 241/1990.

-Le novità normative articolate nei regimi di nullità (art. 7-ter), annullabilità (art. 7-bis) e irregolarità (art. 7-quater).

-L’inutilizzabilità degli elementi di prova (art. 7-quinquies) e i vizi delle notifiche (art. 7-sexies).

In conclusione alcune riflessioni sul significato di questi cambiamenti per la protezione dei diritti del contribuente e sulle implicazioni per la pratica professionale nel diritto tributario.

Un’occasione per comprendere le sfide attuali e future del diritto tributario italiano, con particolare attenzione alle implicazioni pratiche per la professione del difensore.

{kind=link}

Corso di perfezionamento:

La riforma dello statuto dei diritti del contribuente

Venerdì 3 maggio 2024 il prof. Antonio Viotto interverrà su “Il contraddittorio sullo schema dell’atto di accertamento previsto dall’art. 6 Bis” al convegno inaugurale del Corso di Perfezionamento in Diritto procedimentale e processuale tributario dell’Università degli Studi di Napoli Federico II.

Per seguire il convegno via webinar

Convegno:

Bilancio e novità fiscali 2024

Come è che le imprese possono prepararsi ad affrontare un controllo fiscale più incisivo e quali strategie possono adottare per garantire la conformità fiscale senza compromettere la propria efficacia operativa? Sarà sulla “sindacabilità delle scelte di bilancio da parte dell’Amministrazione Finanziaria” l’intervento del prof. Viotto al convegno dell’ODCEC di Treviso sul tema del Bilancio e Novità Fiscali 2024. Un tema che, con l’approvazione della riforma fiscale che prevede il rafforzamento del principio di derivazione rafforzata – delineato nell’articolo 9, comma 1, lettera c, della legge delega – assumerà una rilevanza ancora maggiore.

Webinar:

Gli istituti deflativi del contenzioso tributario alla Scuola dei Commercialisti del Triveneto Start4Comm

Durante il webinar, il Prof. Viotto guiderà i partecipanti attraverso una panoramica dettagliata degli istituti deflativi del contenzioso tributario, focalizzandosi su temi di fondamentale importanza come il ravvedimento operoso, l’accertamento con adesione e la conciliazione giudiziale. Grazie alla sua vasta esperienza professionale, maturata in oltre trent’anni di attività nel settore, il Prof. Viotto offrirà un’analisi approfondita e praticamente orientata delle tematiche trattate, arricchendo il webinar con spunti di riflessione e casi pratici.

L’evento è particolarmente significativo per gli associati ADCEC Tre Venezie, che avranno l’opportunità di accedere a una formazione di alto livello, accreditata dall’ODCEC Vicenza, in collaborazione con Start4Comm La Scuola per i Commercialisti di domani!

La partecipazione al webinar consentirà ai professionisti di ampliare le proprie competenze e di rimanere aggiornati su tematiche di grande rilevanza nel contesto giuridico ed economico attuale.

Interventi:

Contraddittorio Anticipato: una riforma al rovescio?

Recentemente, il dibattito sulla riforma fiscale in Italia ha raggiunto un punto critico, segnando una potenziale svolta nelle pratiche di accertamento e di procedimento accertativo. Il prof. Antonio Viotto, Ordinario di Diritto Tributario presso l’Università Ca’ Foscari di Venezia, ha recentemente evidenziato al convegno organizzato dall’ODCEC di Treviso, alla presenza del Vice Ministro Maurizio Leo e di numerosi studiosi e professionisti, l’importanza storica del principio del contraddittorio anticipato. Questo principio è stato concepito come una misura generale, applicabile in modo esteso, per garantire un dialogo preventivo tra l’amministrazione finanziaria e il contribuente prima dell’emissione di un atto impositivo impugnabile.

Tuttavia, la bozza del Decreto Ministeriale (DM) solleva preoccupazioni significative riguardo all’effettiva realizzazione di questa visione. La bozza propone di escludere una vasta gamma di atti dall’obbligo di contraddittorio anticipato, inclusi quelli derivanti da processi automatizzati o semiautomatizzati, come accertamenti parziali, atti di recupero, e molti altri. Questa estensione delle eccezioni minaccia di ridimensionare fortemente, se non di sovvertire, l’idea stessa di rendere il contraddittorio anticipato un pilastro fondamentale del sistema fiscale italiano.

Il professor Viotto ha sottolineato come questa direzione possa trasformarsi in una riforma “gattopardesca”, dove apparentemente si cambia per non cambiare nulla. Il pericolo è che, ampliando l’elenco degli atti per i quali non si applica il contraddittorio anticipato, si allontani sempre più dalla volontà di rafforzare i diritti dei contribuenti e di allineare l’Italia agli standard europei di tutela e di partecipazione attiva del contribuente nei procedimenti che lo riguardano.

Il prof. Viotto ha messo in luce come, prima della riforma, il principio del contraddittorio anticipato fosse applicato in modo frammentario e limitato a specifiche categorie di tributi, lasciando un ampio margine di discrezionalità e, in molti casi, una mancanza di garanzie procedurali per i contribuenti. La legge delega per la riforma tributaria, con l’introduzione dell’articolo 6-bis nello Statuto del contribuente, aveva l’ambizione di superare queste limitazioni, prevedendo un’applicazione generalizzata del contraddittorio, salvo eccezioni ben definite.

In questo contesto, le preoccupazioni sollevate dal prof. Viotto sull’attuale bozza del DM non sono solo tecniche, ma riflettono una questione più ampia di giustizia fiscale e di equilibrio tra le esigenze dell’amministrazione e i diritti dei contribuenti. La sua analisi invita a una riflessione critica sull’effettiva volontà del legislatore di perseguire un sistema fiscale più equo, trasparente e inclusivo, in linea con i principi di giustizia e di democrazia partecipativa.

La situazione richiede un’attenzione costante e un impegno attivo da parte di tutti gli stakeholders coinvolti, affinché il principio del contraddittorio anticipato non rimanga un’aspirazione irrealizzata, ma diventi un efficace strumento di tutela dei diritti dei contribuenti e di promozione di un dialogo costruttivo tra cittadini e Stato.

In conclusione, il dibattito sulla bozza del DM e sul futuro del contraddittorio anticipato in Italia è un campanello d’allarme che richiama alla necessità di un dialogo aperto, trasparente e inclusivo sulle riforme fiscali, per assicurare che le innovazioni normative riflettano veramente l’interesse pubblico e rafforzino i diritti fondamentali dei contribuenti.

Convegno:

La Riforma Fiscale a Treviso

Il prof. Antonio Viotto interverrà venerdì 19 gennaio 2024 al prestigioso convegno sulla Riforma Fiscale, organizzato dall’Ordine Dottori Commercialisti Esperti Contabili di Treviso.

L’intervento sarà focalizzato sulle “Modifiche in tema di accertamento e di procedimento accertativo”, un argomento di grande attualità e importanza nel panorama fiscale italiano e fornirà un’analisi approfondita e spunti di riflessione critica.

Questo convegno rappresenta una tappa importante nel dibattito nazionale sulla riforma fiscale, riunendo alcuni dei più autorevoli esperti in materia di diritto tributario.

Programma completo con tutti i relatori:

Convegno:

Fondazione del Laboratorio TRIBHUB nelle Corti di Giustizia Tributaria del Veneto

Progetto “PRO.DI.GI.T.”, creazione del laboratorio permanente del Giudice Tributario

Al via oggi 27 novembre a Padova il progetto Pro.DI.GI.T. in Veneto con la Fondazione del Laboratorio TRIBHUB nelle Corti di Giustizia Tributaria del Veneto.

Al convegno di presentazione, presieduto dall’avvocato Antonio Leone, Coordinatore PRO.DI.GI.T., già Presidente CPGT, il prof. Antonio Viotto interverrà nella sessione dedicata alle linee guida orientative, relazionando sul valore della formazione decentrata con i colleghi il prof. avv. Loris Tosi dell’Università Ca’ Foscari di Venezia, il prof. avv. Carmine Ruggiero Giudice CGT1 Padova e l’avv. Alessio Fassanelli del Foro di Vicenza.

Per partecipare in collegamento online:

https://us02web.zoom.us/j/2474999441?omn=85042453873

Meeting ID: 247 499 9441

Programma completo con tutti i relatori:

Master:

Il nuovo processo tributario.

Aggiornamenti normativi e implicazioni pratiche per una difesa fiscale efficace e una migliore gestione delle controversie

Il Master intitolato “Il nuovo processo tributario. Aggiornamenti normativi e implicazioni pratiche per una difesa fiscale efficace e una migliore gestione delle controversie”, si terrà in modalità FAD dal 9 al 30 Novembre 2023, ed è organizzato da Associazione Dottori Commercialisti Esperti Contabili delle Tre Venezie, in collaborazione con l’ODCEC di Vicenza.

Un panel di esperti, che con il coordinamento scientifico del prof. Antonio Viotto, Ordinario di Diritto Tributario all’Università Ca’ Foscari di Venezia, in 4 appuntamenti illustreranno tutte le novità, con un taglio pratico e applicativo, del nuovo processo tributario.

Il 9 novembre al via la prima lezione sull’”introduzione del giudizio” con gli interventi del prof. Federico Rasi, Associato di Diritto Tributario Università del Molise, che relazionerà su: la giurisdizione tributaria; La competenza; Le parti, la capacità di stare in giudizio, l’interesse ad agire; Il litisconsorzio e l’intervento. Il prof. Giovanni Girelli, Ordinario di Diritto Tributario Università di Roma Tre, interverrà su: gli atti impugnabili con un focus sull’impugnazione del diniego di autotutela, gli atti dell’esecuzione e l’estratto di ruolo; infine il dottore commercialista padovano Sebastiano Barusco relazionerà su: il ricorso e il reclamo; Le notifiche e la gestione del Processo Tributario Telematico.

La seconda lezione del 16 novembre riguarderà “La prova del giudizio tributario nel quadro della riforma” con gli interventi del prof. Antonio Viotto sull’onere della prova; del prof. Gaetano Ragucci, Ordinario di Diritto Tributario Università Statale di Milano, su: le prove ammesse nel giudizio tributario con un focus sulla testimonianza scritta; del giudice Gianni La Rocca, Consigliere presso Suprema Corte di Cassazione, su: i poteri istruttori del giudice tributario; e dell’avvocato del foro di Treviso Francesco Novello su: il deposito di documenti e la raccolta della testimonianza scritta.

Lo svolgimento del giudizio sarà il tema della terza lezione online, in calendario il 23 novembre, con gli interventi della prof.ssa Maria Cristina Pierro, Ordinaria di Diritto Tributario Università dell’Insubria, su: la conciliazione e la mediazione, con un focus: natura, effetti tra imposte diverse e per annualità diverse; della dottoressa commercialista vicentina Mara Pilla su: la sospensione cautelare nel quadro della riforma (presupposti, effetti); del dottore commercialista veneziano Marco De Marchis su: la trattazione della causa (in camera di consiglio, in pubblica udienza, in collegamento da remoto); del giudice Piero Campanile, presidente della Corte di Giustizia di primo grado di Padova, su: la sentenza (contenuto, motivazione per relationem, cause di nullità) e il giudicato (effetto, estensione soggettiva, efficacia esterna, ultrattività del giudicato con riferimento ai tributi periodici) e dell’avvocato e giudice Pierantonio Fadel, presidente di sezione Corte di Giustizia di secondo grado del Friuli Venezia Giulia, su: il giudizio monocratico introdotto dalla riforma.

Al tema delle impugnazioni è dedicata l’ultima lezione del 30 novembre con gli interventi del prof. Francesco Pistolesi, Ordinario di Diritto Tributario Università di Siena, su: l’appello (divieto di ius novorum, onere di riproposizione dei motivi, il divieto di produrre nuove prove), del giudice Ernestino Bruschetta, presidente di sezione Corte di Cassazione, su: Il ricorso per cassazione (cenni) e il giudizio di rinvio; del giudice Lanfranco Tenaglia, presidente di sezione Corte di Giustizia di secondo grado del Veneto, su: il nuovo rito cautelare e la revocazione della sentenza.

Iscrizioni: cliccare qui

Convegno:

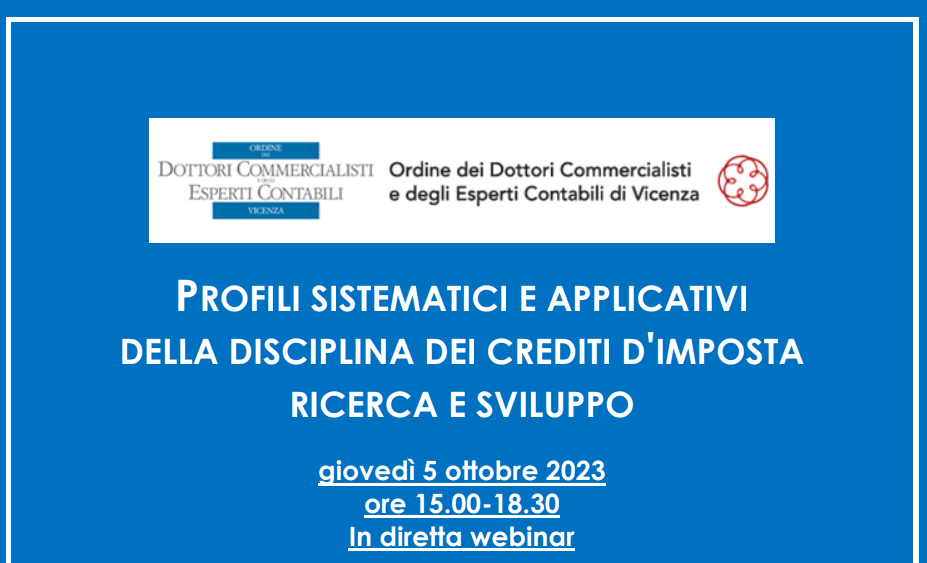

La sanatoria dei Crediti d’Imposta Ricerca e Sviluppo

Il prof. Viotto interverrà come relatore al convegno: “Profili Sistematici e Applicativi della Disciplina dei Crediti d’Imposta Ricerca e Sviluppo”. organizzato dall’Ordine dei Dottori Commercialisti e degli Esperti Contabili di Vicenza. giovedì 5 ottobre 2023, dalle ore 15.00 alle ore 18.30 in diretta webinar.

Il convegno vedrà la partecipazione di esperti del settore e si concentrerà su temi cruciali legati ai crediti d’imposta per la ricerca e lo sviluppo. Durante l’evento il prof. Viotto relazionerà su “La ‘sanatoria’ dei crediti ricerca e sviluppo”, fornendo approfondimenti e spunti di riflessione basati sulla sua esperienza e ricerca in questo campo.

Tra gli altri relatori il Prof. Avv. Mauro Trivellin, la Dott. Comm. Carlotta Bedogni, l’Avv. Roberto Iaia e il Prof. Avv. Andrea Giovanardi. Modererà i lavori la Dott. Comm. Mara Pilla presidente della Commissione di Studio per il Contenzioso e il processo tributario

dell’ODCEC Vicenza.

Iscrizioni cliccare qui

.

Convegno:

La nuova giustizia tributaria : una riforma in chiaroscuro

Il convegno “La Nuova Giustizia Tributaria: Una Riforma in Chiaroscuro” si terrà il 13 luglio 2023 nella Sala Verde di Palazzo Rinaldi a Treviso. L’evento, organizzato dall’ Associazione Magistrati Tributari del Veneto, è patrocinato da: Consiglio di Presidenza della Giustizia Tributaria, Associazione Magistrati Tributari, Università Ca’ Foscari di Venezia – Dipartimento di Management, Associazione Italiana Professori e Studiosi di Diritto Tributario, Ordine dei Dottori Commercialisti ed Esperti Contabili di Treviso, Ordine degli Avvocati di Treviso, Ordine dei Consulenti del Lavoro di Treviso

Sarà disponibile sia in presenza che in collegamento da remoto.

Il convegno vedrà la partecipazione di numerosi esperti nel campo della giustizia tributaria, tra cui avvocati, professori universitari e magistrati. Tra i temi trattati ci saranno il reclutamento e la formazione dei giudici tributari, la giustizia predittiva nel processo tributario, la natura della conciliazione giudiziale e il suo potenziamento, l’indipendenza e l’imparzialità del nuovo giudice tributario, e le prospettive di riforma del neoriformato giudizio tributario.

Il prof. Antonio Viotto terrà la relazione introduttiva: “Una riforma già da riformare?”.

Nel comitato scientifico: prof. Antonio Viotto, avv. Pierantonio Fadel, dott. Alfredo Riondino, dott.ssa Micol De Carlo, dott.ssa Letizia Vendrame, avv. Francesco Novello.

Clicca qui per iscrizioni in aula

Clicca qui per iscrizioni streaming online

Volume:

L’attuazione della DAC 6 nell’ordinamento italiano

Profili teorici e prospettive future

a cura di: Roberto Cordeiro Guerra, Stefano Dorigo, Antonio Viotto

Il diritto tributario internazionale sta vivendo un’evoluzione tumultuosa a causa della digitalizzazione dell’economia e della difficoltà di tassare i profitti generati da operatori multinazionali che agiscono in modo immateriale.

La crisi economica globale, iniziata con il fallimento di Lehman Brothers nel 2008 e persistita per oltre un decennio, ha esaurito le risorse statali e ha reso necessario il recupero di gettito fiscale attraverso la tassazione di soggetti che evitano l’imposizione.

I lavori del BEPS (Base Erosion and Profit Shifting) e i dibattiti sulla global minimum taxation hanno cercato di affrontare la necessità di cambiare le regole della fiscalità internazionale per impedire che soggetti eludano l’adempimento dei loro doveri fiscali.

Tuttavia, nonostante gli sforzi di cooperazione internazionale, le regole fiscali globali condivise sono ancora in via di sviluppo e la Convenzione multilaterale presenta limitazioni che ne riducono l’efficacia.

Nel contesto della cooperazione fiscale tra gli Stati, lo scambio di informazioni tra le autorità fiscali è diventato lo strumento principale. Nel corso del tempo, lo scambio di informazioni è passato da un mezzo per evitare le doppie imposizioni a uno strumento di governo delle scelte di politica fiscale internazionale.

A livello europeo, si è verificato un ampliamento dell’uso dello scambio automatico di informazioni come forma principale di cooperazione fiscale. Ciò ha comportato l’introduzione di una serie di strumenti che consentono lo scambio di informazioni su diverse categorie di reddito e operazioni finanziarie.

La Direttiva DAC 6 rappresenta un vero e proprio novum nel diritto europeo. Prevede l’obbligo per soggetti terzi, inclusi professionisti e contribuenti, di segnalare transazioni transfrontaliere che potrebbero comportare risparmi fiscali non consentiti.

Tuttavia, l’implementazione di questa disciplina solleva diverse criticità, tra cui il rispetto del segreto professionale e il possibile conflitto con il diritto di non autoaccusarsi.

Il volume analizza in dettaglio la disciplina della DAC 6, sia a livello europeo che nel contesto legislativo italiano, e esplora le prime esperienze di attuazione. Vengono affrontate le complessità tecniche e le criticità emerse dalla disciplina.

Clicca qui per l’Indice e l’estratto del volume.

Il Prof. Antonio Viotto sarà tra i relatori del convegno “Evoluzione del principio di derivazione nell’ordinamento tributario italiano”. L’evento si terrà il 19 maggio 2023, alle ore 14, nell’Aula Magna dell’Università di Torino.

Durante l’evento saranno presentati stimolanti spunti di riflessione sul trend europeo e internazionale in materia di diritto tributario, con un focus particolare sul principio di derivazione e sulla sindacabilità delle scelte di bilancio da parte dell’amministrazione finanziaria, oltre al National Report in preparazione per il convegno annuale EATLP 2023.

Questo convegno rappresenta un’opportunità imperdibile per approfondire la vostra conoscenza dell’ordinamento tributario italiano e del principio di derivazione. Non mancate il 19 maggio 2023, alle ore 14. Vi aspettiamo all’Aula Magna o in streaming!

Per tutte le informazioni relative all’evento e per le iscrizioni, si prega di contattare taxlab.management@unito.it. Se non potete partecipare di persona, sarà disponibile una diretta streaming dell’evento.

Nasce lo Studio prof. Antonio Viotto: assistenza, difesa e consulenza in materia tributaria.

Il Prof. Viotto annuncia l’avvio del nuovo progetto professionale Studio Prof. Antonio Viotto, nell’ambito dell’assistenza, della consulenza e della difesa per tutte le problematiche di carattere tributario.

“E’ questo l’ambito in cui mi sono formato e ho lavorato per trent’anni, è questo l’ambito in cui mi impegno nella didattica e nella ricerca scientifica all’Università Ca’ Foscari di Venezia – dichiara il Prof. Viotto – Inoltre, grazie ad un network di professionisti di primario livello, colleghi universitari e selezionati consulenti e avvocati, lo Studio assicura assistenza e consulenza per tutte le questioni legali collegate a quelle tributarie, in materia penale, commerciale, concorsuale, doganale, del lavoro, civile e amministrativa.”

Le sedi sono a Treviso in Piazza Rinaldi, n. 7, e a Motta di Livenza in Borgo Aleandro, n. 8.

“In questi anni di professione – conclude il Prof. Viotto – ho sempre fatto del rigore, dello scrupolo, dell’approfondimento e della correttezza nei rapporti i tratti distintivi del mio operato: sono i fattori che mi hanno consentito di ottenere la fiducia e la stima di molti colleghi e che continueranno ad essere i miei punti di riferimento per il futuro.“

Convegno:

La riforma del processo tributario

Si terrà giovedì 23 febbraio alle 15 il convegno organizzato dall’Ordine dei Dottori Commercialisti ed Esperti Contabili di Como sulla Riforma del Processo Tributario.

L’intervento del prof. Antonio Viotto, dottore commercialista e ordinario di diritto tributario all’Università Ca’ Foscari, verterà su “L’onere della prova”.

Convegno:

Affittare è bello!

Si terrà mercoledì 14 dicembre alle 14,30 nella sala oro di Palazzo Lybra di Confindustria Venezia , in via delle Industrie, 19 a Marghera, il seminario di Fiaip Venezia intitolato “Affittare è bello”.

Dopo i saluti istituzionali, i lavori inizieranno con l’intervento del prof. Antonio Viotto, dottore commercialista e ordinario di diritto tributario all’Università Ca’ Foscari, che interverrà su “Il regime fiscale delle locazioni turistiche”.

Convegno:

Il trattamento fiscale dei contratti di locazione ad uso turistico

Si terrà mercoledì 16 novembre dalle 15 alle 19 in Piazza Brà a Verona, Palazzo della Gran Guardia, il convegno sulla “Locazione Breve e Turistica”, organizzato dalla FIAIP Verona con il patrocinio del Comune di Verona, in cui saranno approfondite le due differenti tipologie di locazione sotto i diversi punti di vista: normativo, legale e operativo.

L’intervista:

I Chiarimenti sul Superbonus

Webinar:

Il riversamento spontaneo dei crediti in R&S.

Riflessioni operative e di sintesi sulla procedura di sanatoria, alla soglia della scadenza del 31 ottobre 2022

Sarà su “I tratti essenziali della “sanatoria”, tra requisiti e modalità di accesso, in raffronto all’alternativa del ravvedimento. Effetti premiali e potenziali pericoli” l’intervento del prof. Antonio Viotto.

Per seguire il webinar: http://bit.ly/stanza-fad

Lezione:

Master Diritto Tributario Università Cattolica del Sacro Cuore

Anche nella XII edizione del Master di secondo livello in Diritto Tributario MDT, organizzato dall’Università Cattolica del Sacro Cuore di Milano, terrò alcune lezioni. Si tratta di un percorso di studio universitario fortemente specialistico e professionalizzante che consente di acquisire conoscenze e competenze per comprendere le complesse dinamiche del diritto tributario nazionale, europeo ed internazionale.

Le iscrizioni scadono l’8 novembre 2022.

Tax News:

Approvato il provvedimento per il riversamento dei crediti ricerca e sviluppo: rimangono dubbi ancora aperti

Il contributo analizza criticamente le indicazioni operative per aderire alla procedura introdotta dall’art. 5, co. 7-12, del D.L. 146/2021 per il riversamento del credito ricerca e sviluppo (ex art. 3 del D.L. 145/2013 e succ. mod.) indebitamente compensato, previste dal Provvedimento dell’Agenzia delle Entrate n.188987 del 1.6.2022. Viene esposta un’analisi dei tratti essenziali del Provvedimento, il quale, se pure ha risolto alcuni dubbi che la legge aveva sollevato, contiene profili di incertezza ancora da chiarire. In particolare, viene evidenziato come il Provvedimento pare timidamente confermare la possibilità di revocare la richiesta di sanatoria prima del perfezionamento della procedura, ma manca ancora la disciplina di raccordo quanto agli effetti del riversamento sugli atti impositivi già emessi e sui giudizi già in corso al 22 ottobre 2021. Nel caso di accertamento, successivamente alla presentazione del modello, della mancanza dei requisiti per accedere al riversamento, l’intera procedura non si perfeziona e potrebbe altresì comportare implicazioni penali non trascurabili. Inoltre, non è previsto alcun meccanismo di “remissione” o di “ripristino” della procedura di riversamento se, a seguito del giudizio eventualmente instaurato dal contribuente, la ricostruzione dell’Agenzia non dovesse essere confermata.

Webinar:

Aspetti fiscali della scissione inversa

L’intervista:

Focus Tax Rate

Camilla Menini presidente dell’Ordine dei Dottori Commercialisti e degli Esperti Contabili di Treviso ed il prof. Antonio Viotto presidente della commissione di Studio di Diritto Tributario Nazionale e Internazionale dell’ODCEC, intervengo ad Antenna 3 Treviso sul Tax Rate delle società di capitali della provincia di Treviso.

Webinar:

La disciplina delle CFC (Controlled Foreign Companies): istruzioni per l’uso.

L’intervento del prof. Antonio Viotto su: Lineamenti generali, finalità e garanzie per il contribuente in fase di accertamento.

Lezione:

Luci e ombre del nuovo redditometro 2022

Luci ed ombre del nuovo redditometro, in fase di approvazione, al centro della lezione sull’accertamento del reddito delle persone fisiche al Master di Diritto Tributario dell’Università Cattolica di Milano.

Quali sono le novità del futuro redditometro? Come si ricostruisce la capacità contributiva? Quali gli elementi indicativi di capacità contributiva? Come avviene l’imputazione delle spese al contribuente? E come la determinazione sintetica del reddito complessivo accertabile?

Webinar:

Novità fiscali 2022

Focus online sulle novità fiscali 2022, tra i temi trattati: la sanatoria dei crediti per Ricerca e Sviluppo, le recenti modifiche alla disciplina dei bonus fiscali, l’agevolazione prima casa IMU per il nucleo familiare, l’IRAP per professionisti, società tra professionisti e associazioni professionali e il nuovo regime IVA per gli enti associativi.

L’intervento del prof. Antonio Viotto:

L’analisi:

Dalla Suprema Corte: conferimento d’azienda, newco e regime PEX: perchè gli Uffici non si erano adeguati all’orientamento?

La Corte di Cassazione, con l’Ordinanza n. 40729 del 20 dicembre 2021, ha confermato che, in caso di conferimento d’azienda a favore di una Newco, seguito dalla cessione delle partecipazioni nella stessa Newco, ai fini della spettanza del regime PEX, anche il requisito dell’holding period di cui all’art. 87, lett. a), deve intendersi verificato «già alla data del conferimento, a condizione che il soggetto conferente disponesse dell’azienda conferita da almeno dodici mesi, in quanto le partecipazioni rivenienti dal conferimento erano assunte con un’anzianità pari a quella attribuibile all’azienda conferita».

La pronuncia è assolutamente condivisibile, sia in ragione del tenore letterale dell’art. 176, comma 4, del TUIR (laddove afferma che «le partecipazioni ricevute dai soggetti che hanno effettuato i conferimenti di cui al periodo precedente si considerano iscritte come immobilizzazioni finanziarie nei bilanci in cui risultavano iscritti i beni dell’azienda conferita» e non avrebbe senso considerarle iscritte in bilancio, ma non anche possedute), sia in considerazione del regime di neutralità fiscale che caratterizza l’operazione di conferimento di azienda (regime al quale dovrebbe a questi fini essere equiparato anche il caso di eventuale opzione per la rivalutazione dei beni conferiti ex art. 176, comma 2-ter, del TUIR).

In effetti, la dottrina aveva da tempo raggiunto le conclusioni oggi prospettate dalla Cassazione (si veda Viotto A., Il regime tributario delle plusvalenze da partecipazioni, Torino, 2013, ed i riferimenti bibliografici ivi riportati) e, a dire il vero, anche la stessa Agenzia delle entrate, in diverse occasioni, aveva chiaramente sostenuto la medesima tesi (vd. Circ. n. 36/E del 4 agosto 2004, punto 2.3.6.2: «Qualora il conferimento neutrale abbia ad oggetto un’azienda o un ramo aziendale, la partecipazione ricevuta viene assunta con un’anzianità pari a quella attribuibile all’azienda conferita»; poi ripresa dalla Circ. n. 57/E del 25 settembre 2008, punto 3.4; e dalla Ris. n. 227/E del 18 agosto 2009).

Viene allora da chiedersi come sia possibile che – a fronte di un orientamento più volte ribadito dall’Agenzia delle Entrate – si sia dovuti giungere fino alla Corte di Cassazione; come sia possibile che gli Uffici periferici della stessa Agenzia abbiano ritenuto di non omologarsi alle indicazioni fornite in almeno tre pronunciamenti ufficiali della Direzione Centrale.

Certo, i giudici di merito avevano assecondato l’erronea impostazione dell’accertamento, ma tre pronunce dell’Agenzia dovrebbero essere sufficienti per indurre gli uffici ad evitare di coltivare contenziosi inutilmente costosi per le casse erariali.

Editoriale:

Riforma fiscale: servono interventi decisi per contrastare la crisi demografica

In Italia anche nel 2020 il rapporto tra pressione fiscale e PIL, al 42,91%, risulta superiore alla media dei Paesi OCSE (33,51%). Un contesto che spinge a valutare con favore la decisione del governo di intervenire, nella legge di bilancio 2022, con la previsione di un cospicuo taglio delle imposte per dare una spinta al rilancio economico del Paese.

In Veneto, dei circa 3,6 milioni di contribuenti Irpef, poco meno di 1,3 milioni beneficerà di -2 punti di aliquota, che scenderà dal 27 al 25% per la fascia di reddito dai 15 mila ai 28 mila euro. Stesso vantaggio per i circa 570 mila contribuenti con un reddito tra i 28 mila e i 50 mila euro, che vedranno calare l’imposizione dal 37% al 35. Interventi che prevedono tagli dell’aliquota per quasi tutti i contribuenti, ad eccezione dei circa 1,3 milioni di contribuenti veneti che guadagnano meno di 15 mila euro all’anno, di cui 800 mila già beneficiano della “no tax area”, e dei circa 200 mila con un reddito annuo superiore ai 50 mila, che pagheranno tutti il 43% sul reddito che eccede i 50 mila euro.

Siamo di fronte a una riforma pensata per alleviare l’imposizione per molti di coloro che hanno risentito degli effetti della pandemia, il “ceto medio” di lavoratori dipendenti, professionisti e imprenditori individuali, per i quali una maggiore disponibilità di risorse servirà da impulso all’aumento dei consumi. Tuttavia l’intervento sulle aliquote è generalizzato e, in un’imposta a scaglioni, dà benefici a tutti, anche ai più abbienti, sia pure in modo non uniforme, mentre sarebbero state più appropriate delle misure selettive per concentrare la riduzione fiscale su coloro che hanno maggiori carichi di famiglia o sopportano dei costi considerati socialmente rilevanti e per accentuare così la c.d. “personalizzazione del prelievo”.

Sul fronte delle imprese e dei lavoratori autonomi la platea dei circa 335 mila contribuenti veneti soggetti all’IRAP, l’Imposta Regionale sulle Attività Produttive, dovrebbe ridursi del 40%, attraverso un’esenzione per le ditte individuali e i professionisti non associati. Anche questo è un intervento apprezzabile perchè incide su un’imposta da sempre osteggiata in quanto, non prevedendo la deduzione di tutti i costi, non colpisce una ricchezza reale e tangibile. Resterà da capire come sarà compensata la perdita di gettito, visto che l’imposta serve per finanziare la spesa sanitaria delle Regioni, spesa sempre più alta in tempi di pandemia.

Ma è ora urgente che il Governo intervenga con maggiore decisione per usare anche la leva fiscale come strumento per contrastare la crisi demografica e sostenere la natalità. L’assegno unico familiare non basta (anche perchè è collegato ai parametri ISEE influenzati dal patrimonio), servono misure forti che rendano “conveniente” alle imprese l’impiego delle neo-mamme. Oltre al bonus contributivo previsto dalla legge di bilancio, si può, ad esempio, pensare ad una super-deducibilità del 120 o 130% del costo sostenuto per le lavoratrici in maternità o a crediti d’imposta per i datori di lavoro nel periodo della maternità, nel caso di miglioramento della posizione lavorativa delle dipendenti neo mamme e per la realizzazione di asili aziendali. Allo stesso modo si dovrebbe intervenire a sostegno delle lavoratrici autonome (entro certi limiti di reddito) con dei bonus durante la gravidanza e nei primi anni di vita dei figli. Tutto ciò per cercare di trasformare in un’opportunità e in un vantaggio fiscale una situazione che nel mondo del lavoro è, ingiustamente, vissuta come un problema.

Antonio Viotto, professore Ordinario di Diritto Tributario Università Ca’ Foscari di Venezia.

Webinar:

LA DISCIPLINA DEL TRUST ALLA LUCE DEI PIU’ RECENTI ORIENTAMENTI INTERPRETATIVI E GIURISPRUDENZIALI

Sarà sulla fiscalità indiretta, il panorama giurisprudenziale sulla tassazione degli atti di dotazione e di trasferimento e la Circolare 11 agosto 2021 (in consultazione), l’intervento di venerdì 29 ottobre all’appuntamento organizzato dall’Ordine dei Dottori Commercialisti e degli Esperti Contabili di Treviso, con il coordinamento scientifico della Commissione Paritetica Interdisciplinare per lo studio del Diritto Civile e Commerciale dei Commercialisti e degli Avvocati della provincia di Treviso.

Webinar:

QUESTIONI DIBATTUTE DI DIRITTO TRIBUTARIO

La nuova transazione fiscale nelle procedure concorsuali ed il “cram down” fiscale e previdenziale, saranno al centro dell’intervento dell’11 giugno con il Collega prof. Stefano Fiorentino (Università di Salerno) nell’ambito del convegno online “Questioni dibattute di Diritto Tributario – orientamenti della Suprema Corte – II giornata”.

Editoriale:

Ricerca, chiarezza sui crediti

Corriere del Veneto – 25 maggio 2021

E’ oramai a tutti noto che la ricerca costituisce il motore dello sviluppo economico e sociale. E, ciononostante, è da anni acclarato che gli investimenti nella ricerca sono, nel nostro Paese, troppo bassi: 1,43% del PIL contro una media UE del 2,06%.

La ricerca richiede tempo, capacità umane, risorse finanziarie, oltre alla disponibilità ad accettare l’insuccesso, perché il progresso scientifico si basa su prove ed errori.

Anche per questo, è assolutamente necessario l’intervento delle istituzioni pubbliche, sia per finanziare l’attività delle Università e degli Enti di ricerca, sia per sostenere e incoraggiare il settore delle imprese.

Con il nuovo programma Horizon 2021/2027, l’Unione Europea ha stanziato 95,5 miliardi per garantire finanziamenti a breve e lungo termine per ricerca e innovazione, tra cui il pilastro “Sfide globali e competitività industriale europea” per sostenere la ricerca relativa alle sfide della società e alle capacità tecnologiche e industriali.

Proprio per incentivare le imprese ad investire nella ricerca, sia di base che applicata, da alcuni anni lo Stato ha riconosciuto un credito d’imposta parametrato agli investimenti in attività di ricerca e sviluppo effettuati.

Si tratta di una situazione che nel solo Veneto vale quasi 100 milioni di euro di crediti d’imposta maturati dal 2011 al 2018 che riguardano poco meno di 3 mila imprese.

La normativa però è assai complessa, gli investimenti agevolabili sono descritti con formulazioni generiche e ridondanti, accompagnate da circolari esplicative dell’Agenzia delle entrate anch’esse alquanto generiche sul punto. Peraltro, solo nel 2018 (dopo 3 anni dall’avvio degli incentivi), l’Agenzia ha ritenuto necessario fare riferimento (anche per gli anni precedenti) ai criteri di classificazione OCSE, tra cui il c.d. Manuale di Frascati, un agile volumetto di circa 280 pagine nel quale vengono definite le attività di R&S a fini statistici (non fiscali).

Ebbene, come è oramai costume del nostro Paese, si ha l’impressione che, dopo che lo Stato ha erogato incentivi e agevolazioni, senza aver dato ai contribuenti indicazioni precise, l’Agenzia cominci a stringere le maglie con interpretazioni più restrittive e meno permissive (ad esempio, con riferimento ai software).

Ed in queste maglie sempre più strette rischiano di rimanere intrappolati non solo coloro che hanno tentato di approfittare dei benefici pur non avendone i requisiti, ma anche quanti hanno agito in buona fede, facendo investimenti anche importanti, magari ricorrendo a tecnici ed esperti scientifici.

Ora i nodi cominciano a venire al pettine perché con la circolare n. 4 del 2021, l’Agenzia ha indicato tra gli obiettivi dell’attività di controllo 2021 proprio la verifica sui crediti d’imposta in R&S utilizzati dalle imprese, dando quindi l’avvio ad una campagna massiva di controlli: sono quindi partiti i primi questionari alle imprese, che si aggiungono alle riprese a tassazione già formulate per gli anni 2012-2014.

Il rischio di contestazioni per le imprese è alto (considerata la complessità del quadro normativo) e le sanzioni, in questo caso, sono particolarmente pesanti, pari al 100% del credito d’imposta non spettante, con risvolti anche penali che prevedono la detenzione fino a 6 anni per i casi (nemmeno poi così gravi dal punto di vista quantitativo) di utilizzo di crediti ritenuti inesistenti per l’importo superiore a 50.000 euro all’anno.

Le imprese sono quindi chiamate ad affrontare una fase molto delicata, perché il rapporto con l’Agenzia deve essere impostato correttamente e professionalmente sin dalla fase della verifica, avendo ben chiari i rischi e le insidie della fase del controllo fiscale, onde evitare errori che possono pregiudicare la successiva difesa contro eventuali (probabili) contestazioni.

Antonio Viotto, professore Ordinario di Diritto Tributario Università Ca’ Foscari di Venezia

Webinar

Il transfer pricing nei gruppi di imprese

Procedure internazionali (APA e MAP)

Gli Advance Pricing Agreement (APA), sono degli strumenti per evitare le contestazioni in tema di Transfer Pricing da parte dell’Agenzia delle Entrate. Inoltre sono funzionali ad evitare i problemi della doppia imposizione internazionale, grazie alla possibilità di coinvolgere negli accordi anche le amministrazioni finanziarie di altri Paesi.

Nell’intervento del 28 maggio “Procedure internazionali (APA e MAP; arbitrato UE). L’ordinamento italiano: Accordi preventivi e cooperative compliance” si confronteranno:

Antonio Viotto dell’Università di Venezia, Antonio Tomassini e Federico Pacelli di DLA Milano e Antonio Veneruso di Artsana Como.

Collegamento: www.unifi.it/p11837.html#istruzioni

Webinar

III GIORNATA ITALIANA DI DIRITTO TRIBUTARIO EUROPEO

“L’europeizzazione del diritto tributario”

“Gli ostacoli fiscali procedurali all’esercizio delle libertà fondamentali” saranno al centro dell’intervento del Prof. Viotto che, nella seconda sessione della giornata, analizzerà alcune aree critiche della normativa italiana, in cui vengono previsti oneri procedurali (oneri documentali, oneri probatori, oneri amministrativi supplementari) che costituiscono ostacoli all’esercizio delle libertà fondamentali UE. Tra gli altri, concentrandosi sulle norme in tema di transfer pricing, esterovestizione, CFC, trasferimento della residenza (exit tax) e dividendi esteri, vagliandole alla luce della giurisprudenza della CGUE.

Collegamento: https://bit.ly/3wwxDxU

Webinar

QUESTIONI DIBATTUTE DI DIRITTO TRIBUTARIO

“L’IVA per prestazioni di servizio effettuate e non fatturate” sarà al centro dell’intervento del 10 maggio con il Collega prof. Giuseppe Melis (Luiss) nell’ambito del convegno online “Questioni dibattute di Diritto Tributario – orientamenti della Suprema Corte – I giornata”.

Webinar

LA DISCIPLINA DEL TRANSFER PRICING

I video interventi del prof. Antonio Viotto:

La normativa italiana Natura e ratio della normativa

I metodi OCSE

Editoriale

FISCO, COSA CI ASPETTA POST COVID

Nel 2020, dall’inizio della pandemia, abbiamo assistito ad un rallentamento dell’attività di verifica fiscale da parte della Guardia di Finanza e dell’Agenzia delle Entrate, dovuto alle scelte del Governo di evitare che l’attività di accertamento e di riscossione comportasse un aggravio per i contribuenti che erano già in stato di disagio, a causa dei riflessi economici dell’emergenza sanitaria. Così il rapporto tra Fisco e contribuente ha scalato una marcia, rallentando. I contraddittori con l’Agenzia delle Entrate sono proseguiti a distanza, con tutte le difficoltà che la nuova modalità ha comportato, sia da parte del contribuente che dell’amministrazione.

Anche la Giustizia Tributaria in Italia ha rallentato il suo corso: sono calati i ricorsi presentati dai contribuenti, che sono passati dai 189.319 del 2019 ai 151.317 del 2020 e si è ridotto il numero delle decisioni passate della 227.844 del 2019 alle 141.751 dell’anno scorso.

In Veneto nel 2019 in primo grado erano 4173 i nuovi ricorsi presentati alle Commissioni Tributarie Provinciali. Nel 2020 sono scesi a 3.733, con una differenza del -10,5%.

Le decisioni di primo grado sono passate dalle 5.071 del 2019 alle 2.458 del 2020, con un calo del 51,5%. Mentre in secondo grado sono passate da 1.798 a 994, con un calo del 44,7%.

Si tratta di un quadro che delinea come la Giustizia Tributaria abbia pesantemente risentito della situazione di emergenza perché, soprattutto nel periodo più intenso del lock-down, era impossibile svolgere le udienze. Per questo motivo il legislatore, nella seconda metà del 2020, è intervenuto prevedendo l’udienza sulla base degli “atti scritti” e, solo dal mese di novembre, prevedendo la forma dell’udienza “da remoto” tramite il collegamento via web. L’udienza definita sulla base degli “atti scritti” può sembrare un ossimoro, perché l’udienza è notoriamente una fase del processo in cui le parti si ritrovano di fronte al giudice per esercitare il contraddittorio, un principio fondamentale previsto dalla Costituzione, la cui assenza limita inevitabilmente le possibilità di confronto che soprattutto le questioni più complesse, invece, richiedono.

D’altro canto le udienze da remoto, a causa delle difficoltà tecnico-organizzative, non sono state attivate in modo uniforme: nello stesso Veneto, ad esempio, le udienze online sono attive nella Commissione Tributaria Regionale, mentre non tutte le Commissioni Provinciali le hanno messe in funzione. Per questi motivi molte Commissioni Tributarie hanno fatto la scelta di rinviare la trattazione dell’udienza, qualora non fosse possibile attivare l’udienza da remoto.

Questo approccio, nello spirito di consentire una migliore trattazione delle questioni con la ripresa delle udienze, ha determinato il calo delle decisioni in tutta Italia. La scorsa settimana in Veneto, seconda regione dopo la Sicilia, è stato firmato un protocollo per lo svolgimento delle udienze tributarie nel periodo emergenziale, siglato dalla Commissione tributaria regionale, da tutti gli ordini professionali di avvocati e commercialisti e dell’Agenzia delle entrate: un’iniziativa encomiabile che, tuttavia, ben difficilmente potrà consentire di invertire la tendenza e recuperare il ritardo accumulato.

Nel contempo, stiamo assistendo alla ripresa dell’attività di verifica fiscale, che condurrà all’emissione di nuovi accertamenti, e nei prossimi mesi verranno notificati gli accertamenti che l’Agenzia ha emesso entro la fine del 2020, ma non ha potuto trasmettere ai contribuenti per una precisa disposizione di legge. Se, da un lato, è doveroso che questi atti vengano subito portati a conoscenza dei destinatari che hanno anche il diritto di conoscere se i controlli, a cui sono stati sottoposti l’anno scorso, hanno portato ad una contestazione o meno, dall’altro lato, sarebbe opportuno prevedere una sospensione dei termini di impugnazione fino alla fine del 2021. In questo modo i contribuenti avrebbero a disposizione il tempo necessario per ricercare, quando opportuno e possibile, degli accordi con il Fisco, oppure di organizzare un’efficace difesa in vista del giudizio, e, nel contempo, si eviterebbe di appesantire ulteriormente il carico che grava sulle Commissioni tributarie.

prof. Antonio Viotto, Ordinario di Diritto Tributario Università Ca’ Foscari di Venezia.

Convegno

LAW LAB E LA CRISI DI IMPRESA

Il laboratorio di innovazione regolativa Law-Lab, edita il suo primo lavoro su “La crisi d’impresa” a cui ho collaborato come componente del Comitato Scientifico.

L’argomento scelto rappresenta “un terreno elettivo per sperimentare l’innovazione regolativa: richiede strategie normative originali e derogatorie rispetto alla disciplina ordinaria, e induce a sviluppare tecniche e metodologie di intervento operativo in condizioni di incertezza e sotto stress organizzativo”.

Il laboratorio di innovazione regolativa Law-Lab nasce da una riflessione interdisciplinare sulla cultura giuridica dell’innovazione, che parte dal mondo accademico e dalla ricerca, ma si apre immediatamente al mondo vitale, sociale ed economico per realizzare una virtuosa collaborazione. Il laboratorio ha l’obiettivo di creare un vero e proprio laboratorio di idee innovative e di soluzioni originali in ambito giuridico, alla ricerca di risposte inedite ed efficaci, socialmente ed economicamente sostenibili, sui grandi temi della regolazione: lavoro, persona, impresa, mercato e finanza.

Il primo lavoro sulla Crisi di Impresa è disponibile qui:

Intervista

GIUSTIZIA TRIBUTARIA E FISCO DURANTE LA PANDEMIA

TV 7 CON VOI – 02 marzo 2021

Anche quest’anno la giornalista Elena Cognito, conduttrice di TV 7 con Voi, mi ha invitato per confrontarci sul tema del Fisco e della Giustizia Tributaria durante la pandemia.

La puntata è andata in onda la sera di martedì 2 marzo 2021 sul canale 12 del digitale terrestre.

Guarda il video: (I parte) (II parte)

Webinar

LA PREVENZIONE E GESTIONE DEL RISCHIO FISCALE

L’Associazione dei Dottori Commercialisti e degli Esperti Contabili delle Tre Venezie organizza un webinar “Abuso del diritto: il punto della situazione ”. Nel mio intervento ho illustrato gli orientamenti dell’Agenzia delle Entrate e della giurisprudenza in tema di abuso del diritto, con riferimento alle operazioni di leveraged buy out e cash out e di scissione, invididuando i punti critici delle operazioni e i possibili rimedi contro le contestazioni dell’A.d.E.

Le slides dell’intervento sono disponibili qui:

Intervento

LITI FISCALI, EMERGENZA SANITARIA E DECRETO RISTORI. CRITICITÀ NON RISOLTE IN SEDE DI CONVERSIONE IN LEGGE

Norme e Tributi Plus – Il Sole 25 Ore – 5 gennaio 2021

In sede di conversione in legge del Decreto Ristori, il Parlamento è intervenuto anche sull’art. 27, dedicato alla disciplina del processo tributario durante il periodo dell’emergenza sanitaria. Le modifiche apportate non sono affatto risolutive delle diverse criticità sollevate dalla norma, le quali vanno ad incidere sul processo di formazione delle decisioni dei giudici tributari; anzi, ponendo un vincolo di carattere finanziario all’attuazione della norma, probabilmente rischiano di compromettere la concreta attuazione delle udienze da remoto, che dovrebbero svolgersi nel rispetto delle prescrizioni tecniche e procedurali dettate dal Decreto del Direttore Generale delle Finanze pubblicato lo scorso 11 novembre.

Continua la lettura: https://bit.ly/2Lmwxlc

Convegno

L’EUROPEIZZAZIONE DEL DIRITTO TRIBUTARIO ITALIANO – AIPSDT

L’Associazione Italiana dei Professori e degli Studiosi di Diritto Tributario (A.I.P.S.D.T.), che riunisce e rappresenta gli studiosi del diritto tributario che operano nelle Università, organizza il webinar “L’europeizzazione del diritto tributario italiano”.

Scopri di più: https://bit.ly/3bbrD5i

Convegno

LE MASSIME NOTARILI DEL TRIVENETO

Il 13 novembre si è tenuto il convegno “Società: gli Orientamenti Notarili del Triveneto 2020” organizzato dall’Associazione dei Dottori Commercialisti e degli Esperti Contabili delle Tre Venezie in collaborazione con il Comitato Interregionale dei Consigli Notarili delle Tre Venezie e l’Ordine dei Dottori Commercialisti e degli Esperti Contabili di Treviso.

L’intervento del prof. Viotto ha riguardato le “Ricadute in ambito tributario del recesso convenzionale” . Partendo dalle motivazioni e dalle modalità di esercizio del recesso, il prof. Viotto ha illustrato il tema della rivalutazione delle quote – tra Statuto del Contribuente, pronunce della Suprema Corte, e risposte agli interpelli – delineando la sintesi dell’orientamento dell’Agenzia delle Entrate .

Le slides dell’intervento sono disponibili qui:

Editoriale

UN INGORGO CHE SI POTEVA EVITARE

Corriere del Veneto – 16 settembre 2020

Oggi è il giorno dell’ingorgo fiscale: 192 tra versamenti e adempimenti tutti insieme. Un ingorgo che si poteva evitare e che guasta il rapporto contribuente-fisco.

Sono 123.730 milioni di euro le entrate tributarie nei primi 4 mesi del 2020, con un -4,4% rispetto al 2019, evidentemente dovuto all’impatto del Covid-19 sull’economia. Il Veneto è tra le prime 10 regioni Italiane per l’apporto tributario, con poco meno di 10 mila euro di importo medio annuale pro-capite a contribuente, mentre al primo posto ci sono i lombardi con in media oltre 12 mila euro pro-capite.

Dei molti adempimenti fiscali in scadenza da domani (192 sono i versamenti e le scadenze che si accumulano, secondo l’allarme lanciato dalla Cgia di Mestre, ndr) , alcuni si riferiscono a scadenze «ordinarie» e ricorrenti – Iva, ritenute, contributi -, altri a pagamenti prorogati durante il periodo dell’emergenza. Questi, comunque, possono essere rateizzati, ma la rateizzazione richiede ulteriori adempimenti che pesano sulle imprese e sui professionisti che le assistono.

L’ingorgo si poteva evitare prestando maggiore attenzione alle scadenze, anche semplicemente procrastinando di un ulteriore mese le proroghe disposte a fronte dell’emergenza.

La situazione che si viene a creare induce a riflettere sulla qualità dei rapporti tra fisco e contribuenti, la quale è influenzata non solo dal livello delle aliquote – quella che si chiama pressione fiscale – ma anche dalle modalità e dai tempi di adempimento degli obblighi tributari.

Più volte e da più parti si è invocata la necessità di una riforma fiscale e di recente il direttore dell’agenzia delle Entrate si è pronunciato a favore del superamento del meccanismo attuale di acconti e saldi per imprese e autonomi, proponendo di passare a un sistema di liquidazione mensile, sulla base della differenza tra quanto incassato e quanto speso.

L’idea potrebbe forse funzionare per i contribuenti più piccoli, mentre mi sembra che sarebbe difficilmente gestibile per la generalità delle imprese, per le quali la base imponibile è collegata al risultato del bilancio ed è influenzata da una serie di componenti di carattere valutativo, che non possono che essere determinate a fine esercizio. E comunque, dovremmo sempre tenere conto che ogni mese il contribuente dovrebbe effettuare una liquidazione e un versamento, anche per l’irpef.

Direi, quindi, che sarebbe un errore pensare alle direttrici della riforma fiscale sull’onda della situazione contingente che si è venuta a creare in questi giorni. Questa è frutto di scelte sbagliate ed è comunque una situazione eccezionale, dettata dalla necessità di fare fronte a una situazione di emergenza, che speriamo non si ripeta.La riforma va invece pensata a mente fredda, partendo dall’idea che il sistema fiscale va sicuramente semplificato, eliminando adempimenti poco utili e sfoltendo la selva di tributi dal gettito limitato, ma anche accettando il fatto che la misurazione accurata della capacità contributiva (della ricchezza da tassare) presuppone una dose di complessità che non può essere evitata. In altri termini, la complessità nella misurazione si può tollerare, se e in quanto sia funzionale alla corretta determinazione del reddito da tassare, mentre gli ingorghi e gli appesantimenti burocratici si possono, e si debbono, evitare.

prof. Antonio Viotto, Ordinario di Diritto Tributario Università Ca’ Foscari di Venezia.

Intervento

FISCO, UN MODELLO ALLA TEDESCA (INTEGRATO) PER AIUTARE LE FAMIGLIE

Il Sole 24 Ore 26 agosto 2020 – a cura di A. Viotto e E.M.Bagarotto.

Editoriale

APPALTI, IL VULNUS PERICOLOSO

Editoriale Corriere del Veneto 12 agosto 2020

Tra le pieghe del “DL semplificazioni” spunta una norma che potrebbe rivelarsi assai pericolosa per le imprese che operano nel settore degli appalti, introdotta per rispondere ad una sollecitazione della Commissione Europea, la quale ha ravvisato un (discutibile) contrasto della norma nazionale con le direttive europee in materia.

Si stima che nel Veneto vi siano ogni anno oltre 12 mila appalti pubblici per un importo complessivo superiore ai 7 miliardi (dati Commissione Regionale Appalti), sicchè ben si comprende quale possa essere la magnitudine di una simile disposizione.

Ebbene, la norma incriminata è contenuta nell’art. 8 del decreto, il quale prevede che un operatore economico possa essere escluso dalle gare d’appalto quando la stazione appaltante sia in grado di dimostrare che lo stesso non abbia ottemperato agli obblighi di pagamento di tributi (e di contributi previdenziali), anche se non definitivamente accertati.

Ora, per capire quanto possa essere pericoloso il riferimento ai debiti «non definitivamente accertati», è necessario ricordare che l’atto di accertamento degli illeciti fiscali (della c.d. evasione) è un atto di parte, con il quale l’Agenzia delle entrate, dopo aver svolto le indagini, ricostruisce il reddito o il volume d’affari del contribuente sulla scorta della sua interpretazione dei fatti e delle norme. Ma non è detto che quella interpretazione sia corretta e sia fondata. Non a caso è previsto il diritto del contribuente di rivolgersi al giudice tributario, affinchè questo stabilisca se l’avviso di accertamento emesso dall’Agenzia sia legittimo oppure no.

Ciò chiarito, la norma introdotta dal citato art. 8, se non sarà correttamente interpretata o, meglio ancora, modificata dal Parlamento, potrebbe condurre ad una situazione veramente spiacevole. Il contribuente, infatti, che abbia ricevuto un avviso di accertamento, potrebbe essere messo di fronte ad un bivio: pagare, obtorto collo, quanto contestato dall’Agenzia, rinunciando a difendersi, pur di lavorare; oppure impugnare l’avviso di accertamento e non pagare fino alla decisione del giudice, ma, a questo punto, rischiando l’esclusione dalle gare.

Mi pare evidente che una simile situazione contrasterebbe con una serie di principi costituzionali, primo fra tutti il diritto di difesa (che la Costituzione sancisce come “inviolabile”) e poi il diritto di esercitare liberamente un’attività economica, nella misura in cui, di fatto, si costringesse il contribuente a pagare anche di fronte alle pretese più infondate dell’Agenzia, rinunciando a difendersi.

Per evitare simili contrasti, credo sia necessario interpretare cum grano salis la nuova disposizione, coordinandola con le regole del processo tributario e consentendo al contribuente di evitare l’esclusione attraverso il pagamento (provvisorio) delle imposte dovute in base all’accertamento, secondo le percentuali stabilite dalla legge, senza però essere costretto a rinunciare al diritto di rivolgersi al giudice e di ottenere il rimborso di quanto pagato, in caso di vittoria. Inoltre, l’impresa non dovrebbe essere esclusa dalla gara se, pur avendo ricevuto un accertamento, avesse già ottenuto una pronuncia favorevole (ancorchè non definitiva) da parte del giudice.

In tal modo si potrebbe trovare un bilanciamento tra i diversi interessi in gioco per non penalizzare eccessivamente le imprese e, nel contempo, consentire allo Stato italiano di evitare la procedura di infrazione minacciata dalla Commissione Europea, fermo rimanendo che sarebbe opportuno che, in sede di conversione del decreto, il Parlamento intervenisse modificando la disposizione in modo tale da renderla coerente con i principi della nostra Costituzione.

Prof. Antonio Viotto, Ordinario di Diritto Tributario Università Ca’ Foscari di Venezia.

Editoriale

EVASIONE, I NODI DEL “CONDONO”

Editoriale Corriere del Veneto 8 luglio 2020

Tra le Iniziative per il rilancio “Italia 2020-2022”, elaborate dal Comitato di esperti coordinati da Vittorio Colao, viene proposta una Voluntary Disclosure del contante e di altri (non meglio precisati) valori. Si tratta di una sorta di condono consistente nel pagamento di un’imposta sostitutiva a forfait (del 10-15%) di quanto emerso, che dovrebbe assorbire le imposte non versate in precedenza, compresi interessi e sanzioni, e che dovrebbe attribuire benefici anche in ambito penale.

Lo schema dovrebbe essere quello della Voluntary Disclosure degli anni 2015-2017, attraverso la quale sono stati regolarizzati ingenti patrimoni detenuti all’estero (circa 64 miliardi di euro), di cui circa 4 miliardi da soggetti residenti nel Veneto.

Ora, si stima che ogni anno l’imponibile sottratto al Fisco in Italia sia di circa 190 miliardi (Nota di aggiornamento del DEF 2019) e che l’11,9% si riferisca al Veneto, pari a circa 22 miliardi nel solo 2016.

Non c’è dubbio che questa evasione, realizzata attraverso il “nero” o le frodi, alimenta il flusso di contante ed è a sua volta alimentata dalla diffusione del contante, sicchè è del tutto ragionevole che l’utilizzo di mezzi di pagamento elettronici, per definizione tracciati, costituisca un importante strumento per interrompere il circolo vizioso di un certo tipo di evasione.

Come pure un elemento utile per limitare il sommerso, per prevenire e per meglio contrastare futuri illeciti fiscali è l’emersione del contante e dei valori fino ad ora tenuti nascosti.